Аддитивные технологии (АТ), как одно из направлений цифрового производства, являются мощнейшим инструментом для ускорения НИОКР и вывода новой продукции на рынок. Аддитивные технологии - процесс объединения материала с целью создания объекта из данных 3D-модели, в частности, с помощью 3D-принтера. Данные технологии позволяют быстро конструировать и воспроизводить объекты с высокой трудоемкостью создания в условиях обычного традиционного производства (от мельчайших деталей, например, в аэрокосмической отрасли и медицине, до крупных промышленных конструкций).

Россия, находясь на данный момент на IV технологическом укладе (фактически эпоха нефти и машиностроения), стремится выйти на VI, на котором уже находятся Европа и США). Однако выход невозможен без внедрения АТ, для чего государство последние годы создает условия во всех отраслях промышленности.

Аддитивное производство – технология создания объекта на основе заранее подготовленной цифровой модели. 3D печать – принцип создания модели послойно наносимого материала постепенно повторяемого контура изделия. По существу, 3D печать – это полная противоположность стандартным методам производства и обработки, таким как фрезерование и точение, где обработка осуществляется путем удаления лишней части заготовки (рис. 1).

Рис. 1. Сравнение традиционного и аддитивного производства

Наиболее распространенные технологии 3D-печати

FDM (Fused deposition modeling) - послойное построение изделия из расплавленной пластиковой нити. Это самый распространенный способ 3D-печати в мире, на основе которого работают миллионы 3D-принтеров - от самых дешевых до промышленных систем трехмерной печати. FDM-принтеры работают с различными типами пластиков. Изделия из пластика отличаются высокой прочностью, гибкостью, прекрасно подходят для тестирования продукции, прототипирования, а также для изготовления готовых к эксплуатации объектов.

SLM (Selective laser melting) - селективное лазерное сплавление металлических порошков. Самый распространенный метод ЗD-печати металлом. С помощью этой технологии можно быстро изготавливать сложные по геометрии металлические изделия, которые по своим качествам превосходят литейное и прокатное производство.

SLS (Selective laser sintering) - селективное лазерное спекание полимерных порошков. С помощью этой технологии можно получать большие изделия с различными физическими свойствами (повышенная прочность, гибкость, термостойкость и др.).

SLA (сокращенно от Stereolithograph) - лазерная стереолитография, отверждение жидкого фотополимерного материала под действием лазера. Эта технология аддитивного цифрового производства ориентирована на изготовление высокоточных изделий с различными свойствами.

DMD (сокращенно от Direct Metal Deposition) - прямое или непосредственное осаждение (материала), т. е. непосредственно в точку, куда подводится энергия и где происходит в данный момент построение фрагмента детали. С помощью этой технологии возможно создание крупных изделий сразу из нескольких видов сплавов, а также производство ремонта таких дорогостоящих компонентов, как лопатки турбин авиадвигателей.

Основными преимуществами внедрения аддитивных технологий в производство являются:

- гибкость в проектировании, при необходимости внесения изменений в конструкцию;

- оперативность изготовления прототипов по 3D-модели. Максимальный срок изготовления опытного прототипа 14 дней;

- снижение затрат на «единовременные» инструменты и оснастку;

- низкий уровень отходов (снижение вероятности появления неликвидного продукта);

- сокращение времени производственного цикла;

- более гибкая цепочка поставок;

- сокращение количества комплектующих (сборки);

- снижение стоимости жизненного цикла изделия;

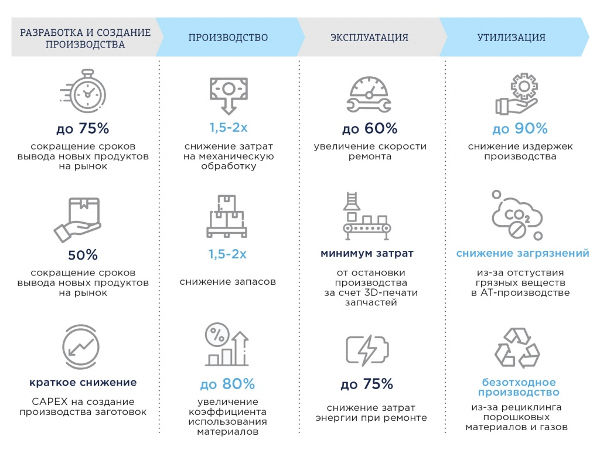

- создания эксклюзивного продукта (детали со сложной конфигурацией и внутренней структурой, производство которых невозможно фрезерованием или методом литья) (рис.2).

Рис. 2. Индустриальные эффекты от внедрения аддитивных технологий

Основные преимущества использования аддитивных технологий

В целом, говоря о достоинствах аддитивного метода, эксперты указывают на три основных фактора.

Первый фактор - экономический. В каких случаях экономический фактор оказывается решающим? Например, при изготовлении пресс-форм под литье и штамповку. Стоимость этой операции измеряется сотнями тысяч рублей, а иногда и миллионами. При этом очень редко разработанная конструкция сразу отвечает всем требованиям – ее приходится дорабатывать. Только представьте: вы изготовили пресс-форму, изготовили деталь и только после этого убедились, что все это надо доводить до ума. Тут на помощь и приходят аддитивные технологии: деталь гораздо проще и дешевле сначала вырастить, испытать, при необходимости доработать и еще раз вырастить.

Создание сложно-профильных деталей – второе достоинство аддитивных технологий. В медицине это преимущество реализуется в виде кастомизированных протезов, которые, очевидно, подходят только одному человеку (в каждом отдельном случае они абсолютно уникальны по форме). Чтобы протез динамически соответствовал, он должен быть адаптирован под конкретного человека с учетом его физиологических особенностей.

И, наконец, третье преимущество – применение аддитивных технологий позволяет использовать материалы, которые недоступны для традиционных формообразующих технологий, таких как литье и мехобработка. Аддитивный метод открывает доступ к работе с материалами, которые практически не поддаются традиционным методам обработки. Так, до появления 3D-печати кобальт-хром практически не использовался для изготовления сложно-профильных деталей, так как он плохо льется. Из-за плохой жидкотекучести материала сложно пролить тонкие сечения из сплавов кобальта. Аддитивные технологии избавляют от этой проблемы. Благодаря им сегодня и западные, и отечественные предприятия делают детали горячего тракта газотурбинных двигателей из кобальт-хромовых сплавов. Возможность использования материалов с уникальными свойствами – один из критериев выбора аддитивных технологий для изготовления деталей. К слову, особенности аддитивных технологий позволяют использовать также уникальные алюминиевые сплавы с особыми свойствами, которые не могут быть получены и обработаны традиционными методами.

Мировой рынок 3D-печати

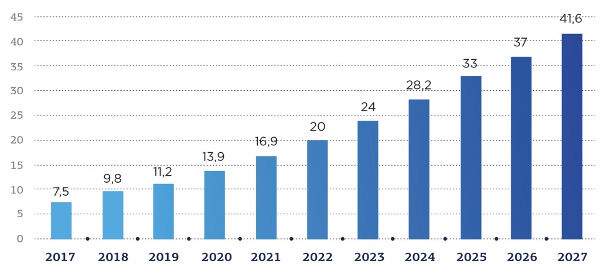

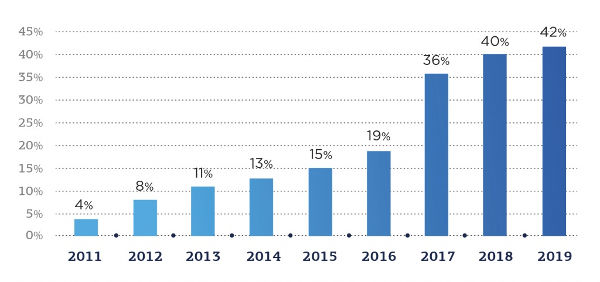

Мировой рынок аддитивных технологий с 2014 по 2020 годы рос со среднегодовыми темпами в 19,3%, достигнув к 2020 году объема почти в 12 млрд долл. Согласно отчету GlobalData, в настоящее время на долю рынка 3D-печати приходится менее 0,1% от общего мирового производственного рынка, который оценивается в 12,7 трлн долл. (рис. 3).

Рис. 3. Состояние и прогноз объема мирового рынка АТ, млрд долл.

Источник: Exponential technologies in manufacturing

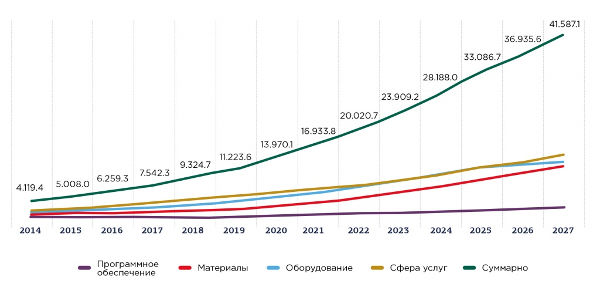

Рынок аддитивных технологий складывается из сегментов оборудования, материалов, услуг и ПО:

- Оборудование для 3D-печати – серийное изготовление станков и комплектующих.

- Материалы для 3D-печати – универсальные порошки, в т.ч. для ответственных изделий.

- ПО для 3D-печати – единая цифровая платформа для разработки и производства.

- Услуги 3D-печати – комплексное предложение по аутсорсингу изделий.

Основной оборот отрасли дают услуги, быстро растут сегменты продажи материалов и оборудования. По прогнозам мировых экспертов, мировой рынок АТ к 2027 году достигнет показателя в 41,6 млрд долл., высокий спрос будут иметь именно услуги 3D- печати (рис. 4).

Рис.4. Динамика и прогноз общего объема рынка аддитивных технологий (по областям применения), млрд. долл.

Источник: SmarTech Publishing

Перспективы развития рынка 3D-печати

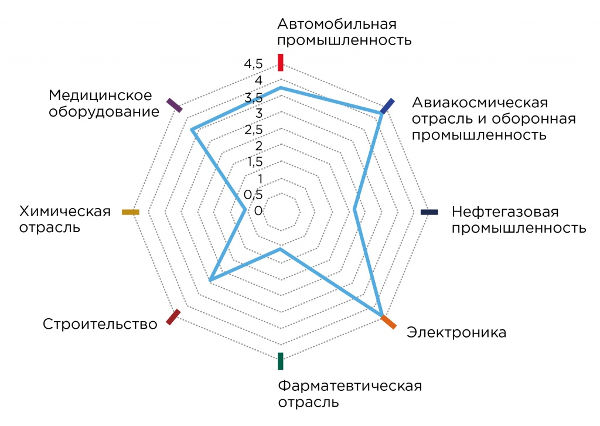

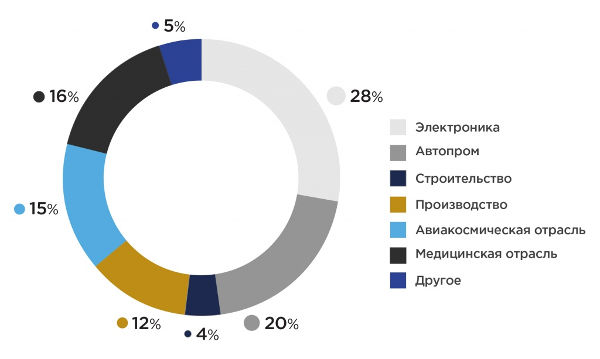

Прежде всего, как и в настоящее время, прогнозируется активный рост мировых разработок и внедрения аддитивных технологий в авиакосмической и оборонной отраслях, электронике и автомобильной промышленности (рис. 5).

Рис. 5. Уровень внедрения 3D-печати по отраслям к 2025 году

Источник: Global Additive Manufacturing Market, Forecast to 2025: http://namic.sg/wp-content

Прогнозируется также, что самыми крупными областями применения АТ будут аэрокосмическая и оборонная промышленность. Следом активно будет развиваться аддитивное производство в сфере автомобильной промышленности, а также стоматологии и производстве медицинских имплантов. Вкупе все указанные отрасли будут занимать более 50% рынка (рис. 6).

Рис. 6. Прогноз отраслевой сегментации рынка аддитивных технологий (доля сегмента к 2025г., % от выручки от продаж на мировом рынке аддитивных услуг)

Источник: Global Additive Manufacturing Market, Forecast to 2025: http://namic.sg/wp-content

Крупнейшие игроки рынка 3D-печати

Крупнейшие игроки рынка, а значит, и основные мощности, сосредоточены в Северной Америке и Европе, однако самые высокие темпы ежегодного прироста в последние годы показывал Азиатско-Тихоокеанский регион. Европа лидирует в области аддитивного производства металлических объектов, а Америка опережает остальной мир в аддитивном производстве полимерных объектов.

Конкуренция на рынке 3D-печати растет с каждым годом, особенно с приходом на него китайских компаний. Тем не менее, старые игроки рынка продолжают удерживать свои позиции. Основными мировыми производителями аддитивных технологий являются девять зарубежных компаний:

- 3D Systems (США)

- EOS Gmbh (Германия)

- SLM Solutions (Германия)

- Stratasys (США)

- Objet Geometries (США-Израиль)

- Envisiontec (США-Германия (DLP))

- ExOne (США)

- Voxeljet (Германия)

- Arcam AB (Швеция)

Лидерами на рынке 3D-принетров с доходом более $ 1 млрд по состоянию на 2019 год стали три компании: Carbon ($ 1,7 млрд), Desktop Metal ($ 1,5 млрд) и Formlabs ($ 1,06 млрд). Все три компании разработали и коммерциализировали свои собственные технологии 3D-печати.

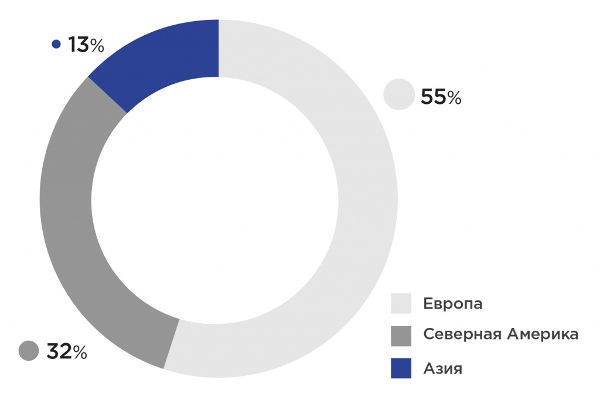

Географическое распределение компаний-лидеров рынка 3D-печати

Штаб-квартиры 29% всех компаний рынка располагаются на территории США, существенная часть представлена компаниями-лидерами, что способствует росту количества технологий и патентов. Второе место занимает Германия, на ее территории расположены 24% компаний. Тем не менее, по общему количеству компаний, работающих на рынке аддитивного производства, Европейский регион занимает лидирующую позицию – 55% компаний, Северная Америка – 32 %, Азия – 13%.

Рис. 7. Распределение крупнейших игроков рынка АТ по регионам

Инициативы по развитию технологий 3D-печати в регионах-лидерах

Существенное влияние на развитие аддитивных технологий в США оказывают принятые правительственные инициативы. Учитывая тот факт, что отсутствие стандартизации остается одним из ключевых барьеров для ускорения внедрения аддитивных технологий в производство, в июне 2018 года национальным институтом America Makes (225 компаний-членов организации) совместно с Американским национальным институтом стандартов (ANSI) была разработана дорожная карта для развития аддитивного производства. В документе описывается 93 направления, по которым в настоящее время не существует опубликованных стандартов или спецификаций, отвечающих конкретным потребностям отраслей, а также определены дополнительные направления в исследованиях и разработках, необходимые в процессе стандартизации. Карта на регулярной основе (на портале) обновляется с учетом информации от компаний, участвующих в создании документа (175 организаций) и непосредственно разрабатывающих стандарты. Координационный документ способствует разработке согласованного набора стандартов в области аддитивного производства.

В развитии сектора аддитивных технологий не отстают и страны Азии. Лидирующие позиции занимает Китай, чей рынок 3D-печати оценивается в $1,8 млрд в 2018 году (3-й рынок после США и Европы). Правительство Китая в 2017 году выпустило план «Additive Manufacturing Industry Development Action Plan», в рамках которого предполагается, что к 2020 году аддитивное производство в стране достигнет $3 млрд. Ведется работа по поддержке перспективных компаний в области 3D-печати, разработке стандартов и подготовке квалифицированных специалистов в этой области.

Объем мирового рынка 3D-печати

Согласно исследованию компании Sculpteo, в котором приняло участие 1300 человек из разных стран мира, 51% опрошенных использует аддитивные технологии в производстве, а не только для прототипирования. Наиболее используемыми технологиями 3D-печати являются: моделирование методом осаждения с плавлением (FDM), селективное лазерное спекание (SLS), стереолитография (SLA).

Согласно прогнозам, к 2025 году глобальный рынок 3D-печати достигнет 32 млрд долл., а к 2030 году - 60 млрд долл. Отметим, что оценки GlobalData довольно сдержанные по сравнению с прогнозами других компаний. Так, Statista публикует оценку в 16 млрд долл. в 2020 году и 40,8 млрд долл. к 2024 году. Fortune Business Insights ожидает, что с 2020 года рынок будет расти со среднегодовыми темпами 25,8% и достигнет 51,8 млрд долл. к 2026 году. Еще более высоких темпов в 29,5% ежегодно до 2025 года и достижение объемов в 63,5 млрд долл. ожидает Mordor Intelligence.

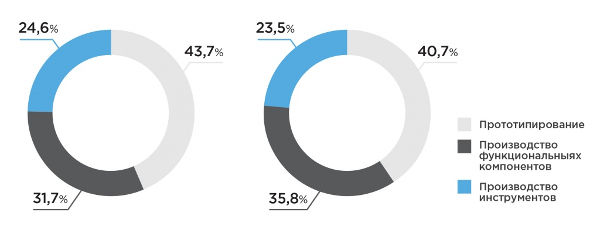

MarketsAndMarkets прогнозирует объем рынка 3D-печати в 34,8 млрд долл. к 2024 году. При этом металл в 3D-печати получит наибольшее распространение, а также увеличится доля производства функциональных компонентов.

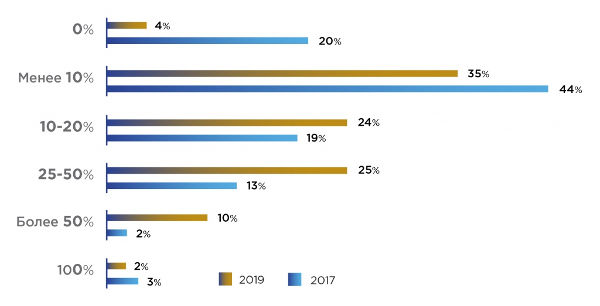

Аналогичные результаты получены и в опросе Dimensional Research, проведенном в интересах Essentium: значимость простого прототипирования будет снижаться, тогда как печать в производственных процессах станет применяться чаще. Та же компания в другом опросе для Jabil, в котором приняли участие 308 респондентов, выяснила, что с 2017 по 2019 годы выросла доля производителей, которые с помощью 3D-печати изготавливают от 10 до 50% функциональных и серийных элементов (рис. 8 - 10).

Рис. 8. Рынок 3D-печати в разрезе приложений

Источник: MarketsAndMarkets, 2020

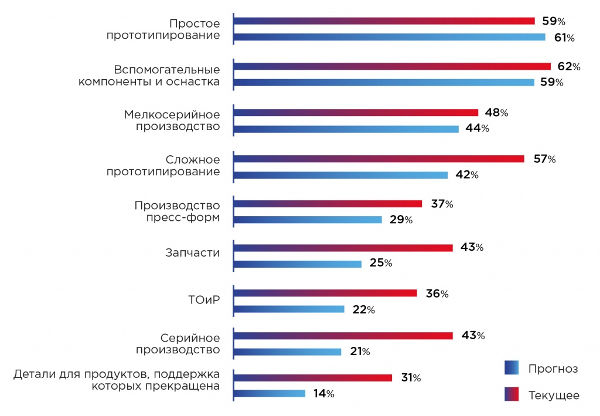

Рис. 9. Текущее применение / ожидаемое в будущем применение

Источник: опрос Dimensional Research, 114 специалистов в сфере 3D-печати, 2019 год

Рис. 10. Доля производства функциональных или серийных компонентов, произведенных с помощью 3D-печати

Источник: опрос Dimensional Research, 308 крупных производственных компаний, 2019 год.

Российский рынок 3D-печати

Сегодня Россию никак нельзя назвать лидером в этой сфере. Доля России составляет всего 2%, страна находится на 11 месте в мире по производству и внедрению АТ. Однако рынок 3D-печати в России за последние 8 лет вырос в 10 раз, совокупные продажи оборудования, материалов и услуг в области аддитивного производства (включая НИОКР) выросли до 4,5 млрд руб. в год ($69 млн, оценка 2018 г.). На закупку оборудования, допоборудования и материалов приходится около 80% объемов рынка. В целом, в настоящее время на российском рынке аддитивных технологий отечественное оборудование занимает порядка 42%, иностранное оборудование – около 60%. Таким образом, в данной сфере снизилась импортозависимость с 96% до 60%. (рис. 11).

Рис. 11. Доля российского оборудования для аддитивного производства, %

Источник: Минпромторг РФ

По состоянию на конец 2019 года для аддитивных технологий Росстандарт утвердил 12 ГОСТов, ввел в действие 10 ГОСТов из 39 планируемых.

Сегментация рынка аддитивных технологий в РФ

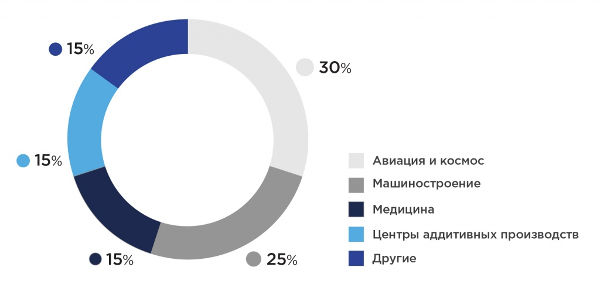

Сегментация рынка АТ в России происходит в соответствии с мировыми трендами. Тем не менее, процесс внедрения аддитивного производства в сферу электроники в отличие от европейских стран имеет низкие темпы. В наибольшей степени аддитивные технологии внедряются в авиакосмическую и автомобильную отрасли, в частности, аддитивное производство связано с печатью деталей металлическими порошками. По данным Минпромторга РФ, на авиакосмическую отрасль приходится порядка 30% всего производства с применением аддитивных технологий (рис. 12).

Рис. 12. Отраслевая структура российского рынка технологий аддитивного производства в 2020 г.

Источник: Минпромторг РФ

Ведущие игроки российского рынка 3D-печати

Среди наиболее известных 3D принтеров от российских производителей представлены в основном принтеры, не предполагающие промышленного использования, такого как печать ответственных деталей и узлов (PICASO 3D, ZENIT, VORTEX IMPRINTA). Однако в последние годы анонсируются достижения в этой сфере.

Следует перечислить компании, которые уже находятся в высокой стадии готовности промышленных установок и готовы к переходу от опытных установок к серийным поставкам (либо уже начали их). По металлопорошковой SLM-печати – это «Лазерные системы», МЦЛТ МГТУ, 3DSLA.RU, ЦНИИТМАШ («Росатом»); по лазерной наплавке (DMD) – ИЛИСТ СПбГМТУ и МЦЛТ МГТУ. Имеется целый ряд других компаний, которые также представили свои предсерийные образцы.

Из промышленных установок для печати пластиками/композитами стоит упомянуть Total Z, а также песчано-полимерные принтеры компании «Аддитивные технологии» (печать форм для отливок). Один из ярких успешных примеров изготовления российского оборудования – производство 3D-принтеров для строительной отрасли, где российский бизнес опередил Европу и имеет шанс закрепиться на мировом рынке («Спецавиа», Apis Cor). Отдельно следует сказать о российской компании Anisoprint, которая занимается разработкой технологии печати непрерывно армирующим углеродным волокном. Что касается массового сегмента, то, по оценкам Минпромторга (ценовой диапазон до 3–4 тыс. долл.), в этой области более 30 производителей настольных принтеров.

Крупнейшие потребители АТ в России

Среди крупнейших потребителей порошковых материалов на российском рынке можно назвать такие предприятия, как ПАО «Авиадвигатель» и ПАО «НПО «Сатурн» (в обоих случаях – разработка газотурбинных технологий и двигателей), а также ЗАО «Новомет-Пермь» (производство погружных электроцентробежных насосов для добычи нефти).

Наиболее крупными потребителями 3D являются государственные компании: Роскосмос, Ростех, Росатом. Так, Роскосмос в 2017 году приобрел уникальный отечественный 3D-принтер «роутер 3131» с большим печатным полем, изготовленный специально для нужд аэрокосмической отрасли. Государственная корпорация Ростех готова инвестировать до 3 млрд руб. в развитие аддитивных технологий на предприятиях корпорации, в первую очередь в секторах двигателестроения, вертолетостроения, автомобилестроения.

Основные тренды рынка 3D-печати в России и мире

В целом, основными трендами мирового и российского рынка аддитивных технологий являются:

- Смещение акцента с разработки новых аддитивных технологий на определение и расширение перечня сфер применения 3D-печати отдельных функциональных элементов конечной продукции в самых разных отраслях. Сдвиг в сторону производства изделий/продуктов является ключевым фактором совершенствования технологий/оборудования. Разработчики технологий участвуют в создании практических решений в рамках совместных проектов с промышленными компаниями.

- Определение соответствующих сфер применения 3D-печати в различных отраслях стимулирует производителей материалов разрабатывать и сертифицировать новые высокоэффективные материалы, в первую очередь, пластики. Это будет способствовать развитию рынка полимерной 3D-печати, которая в настоящий момент несколько отстает от печати металлами. Наибольший спрос на такие разработки возникает в аэрокосмической и автомобильной промышленности, где необходимы материалы с особыми свойствами и требованиями к качеству для решения конкретных задач (функциональные прототипы или серийное производство).

- Программное обеспечение будет применяться как для проектирования и изготовления (моделирование процесса 3D-печати) изделия, так и для управления рабочим процессом с целью сокращения времени и стоимости печати. Внедрение моделирования в рабочий процесс 3D-печати позволяет производствам выявлять потенциальные ошибки построения изделия еще до его начала. Предотвращение печати неудачных изделий может помочь резко сократить производственные затраты, снизить уровень брака и повысить общую рентабельность.

- Разработка и распространение автоматизированных решений для сокращения времени, которое необходимо для выполнения ключевых задач. Например, постобработка, известная своей трудоемкостью, и ручные процессы – одни из областей, где автоматизация может существенно повысить эффективность производства.

- Сотрудничество компаний и в некоторых случаях приобретение бизнеса могут стать существенными факторами, ускоряющими принятие и распространение аддитивных технологий в промышленности (приобретение компанией GE Concept Laser и Arcam (2017), приобретение ANSYS 3DSIM (2017) и Granta Design (2019), и приобретение Carpenter Technology Corporation's британского поставщика металла LPW (2018)).

Перспективы и препятствия к внедрению аддитивных технологий в производство

Таким образом, аддитивное производство – это промышленный процесс, известный также как 3D-печать. Управляемое компьютером устройство создает трехмерные предметы путем послойного нанесения конструктивных элементов на основу. Использование технологии 3D-сканирования позволяет печатать объекты со сложной геометрией, при этом количество отходов производства сокращается практически до нуля. Этот способ идеально подходит для быстрого прототипирования, поскольку изменения в конструкцию можно внести в любой момент, а отсутствие потерь материала обеспечивает снижение затрат на сырье. Кроме того, детали, которые ранее требовали сборки из нескольких частей, на аддитивном производстве могут быть изготовлены как единый объект, что повышает прочность и долговечность конечного продукта.

Почему же столь эффективные и передовые во всех отношениях аддитивные технологии до сих пор не вытеснили традиционные? Как ни банально, все упирается в деньги. Порошок стоит дороже алюминиевой чушки или слитка, потому что для получения порошка требуются дополнительные технологические переделы. То есть, если слиток отливают из жидкого металла и он практически сразу готов к переработке, то для производства порошка требуется этот слиток еще и распылить, отделить нужные фракции и упаковать с определенными требованиями. В общем, печать из металла – дорогая технология.

Аддитивная технология рентабельна там, где стоимость изготовления килограмма высока, прежде всего, в высокотехнологических отраслях. Если это автопром, то 3D-печать оправдана при мелкосерийном или даже штучном производстве автомобилей премиум-сегмента и спорткаров. Она применима в авиастроении, где используются детали сложной конструкции, а цикл изготовления и проверок занимает много времени. Не обойтись без аддитивных технологий и в космической отрасли – там стоимость килограмма выводимого на орбиту груза находится на космической высоте. Собственно, поэтому несколько лет назад, когда 3D-печать начала входить в моду, об алюминии в контексте аддитивных технологий никто не упоминал. К слову, килограмм алюминиевого порошка тогда стоил 250 евро. Но научную и производственную мысль остановить невозможно. Сегодня стандартный сплав продается уже по 20 долларов за килограмм. Уменьшение стоимости сырья и снижение стоимости аддитивного оборудования способствует тому, что аддитивные технологии в части алюминия должны в ближайшее время получить широкое применение.

Несмотря на наличие неоспоримых преимуществ внедрения аддитивных технологий в ряд промышленных отраслей, существуют и ограничения, которые данный процесс замедляют. Согласно данным опроса 140 экспертов в сфере 3D-печати, проведенного в 2019 году Dimensional Research в интересах Essentium, среди главных проблем отрасли выделялась все еще высокая стоимость технологий и материалов, трудности с масштабированием результатов и низкий уровень доверия.

Рис. 13. Основные проблемы внедрения АТ в серийное производство

Источник: опрос Dimensional Research, 114 специалистов в сфере 3D-печати, 2019 год

Тенденции развития технологий 3D-печати в российском производстве

Среди основных тенденций развития российского производства – расширение номенклатуры изготавливаемых изделий, возможность к экономически обоснованному переходу от массового к мелкосерийному производству, экономия площадей, непрерывная печать, экономия труда, сокращение производственного цикла, экономия электроэнергии, возможность удовлетворения индивидуальных потребностей заказчика (кастомизация).

С недавних пор объединением и координацией российских компаний аддитивной отрасли занялась госкорпорация «Росатом». В частности, 10 июля 2019 г. Правительство Российской Федерации и «Росатом» подписали соглашение в целях развития в Российской Федерации высокотехнологической области «Технологии новых материалов и веществ». Также в развитии аддитивных технологий принимают участие «Ростех», «Роскосмос», ФГУП «ВИАМ» и другие крупные компании. Правительством совместно с бизнесом 28 апреля 2020 г. разработана «дорожная карта» развития аддитивных технологий до 2030 года.

И эксперты полагают, что при реализации всех мер из «дорожной карты» Россия к 2030 году может войти в пятерку ведущих игроков мирового рынка 3D-печати.

В заключение стоит сказать, что сферы применения 3D принтеров и сканеров сегодня весьма обширны: от производства, медицины, строительства, военной отрасли и электроники до индустрии моды и изобразительного искусства. Если рассматривать аддитивные технологии с точки зрения используемых материалов, то здесь все на высоком уровне. Печатают почти все, от металлов до полимеров: твердых и гибких, жестких и мягких, горючих и несгораемых, которые применяют везде.

Применение изделий, изготовленных аддитивным методом, происходит на любом этапе производства, как в создании прототипа, так и в качестве готовой продукции (например, печать кузовных деталей автомобиля). В последнее время госструктуры начали активно интересоваться аддитивными машинами. Большие успехи реализации 3D- печати в медицине восхищают и начинают воплощать, казалось бы, недавнюю фантастику в реальность – на принтерах создают мышцы, кости хрящи. Многие компании давно применяют аддитивные технологии в своем производстве. Вместе с тем, растет и потребительский интерес к технологиям, в частности, из-за появления в продаже доступного по цене оборудования.

поделиться статьей с друзьями

Гость

22 января 2021

14:12:59

добавить сообщение

Отправляя данную форму, даю согласие на обработку моих персональных данных в соответствии с Политикой в отношении обработки персональных данных.